Reproducción de "El Trade más grande de la historia" de Bill Ackman

Artículo original https://valuefund.substack.com/p/replicating-the-greatest-trade-ever

Resumen

· 100x en 30 días, con grandes cantidades de dinero

· Así es como un pequeño inversionista podría haber replicado los mismos rendimientos o mejores.

· ¿Funcionaría ahora?

· La verdadera razón por la que el trade de Ackman fue tan bueno, y es posible que no veamos uno como este en nuestra vida.

Anoche estaba escribiendo un análisis sobre la teoría de la cobertura de carteras, donde explico que tienes 3 opciones: 1) no hacer nada 2) vender algo o todo 3) comprar un seguro (también conocido como cobertura).

Mientras describía la cobertura, por supuesto, tenía que hablar sobre la mejor operación de cobertura de todos los tiempos, lo que los medios llamaron "La mayor trade de la historia" de Bill Ackman en 2020 cuando vio que la pandemia de Covid se acercaba ante la mayoría de las personas.

¡Invirtió $ 27 millones de dólares y ganó $ 2.6 mil millones, más de 100 veces su inversión en solo 30 días! Esto es aún más notable si consideras las gigantescas cantidades de dinero que está administrando.

Yo tenía una idea errónea, como probablemente la mayoría de ustedes, de que esto solo podía lograrse mediante la utilización de vehículos financieros especializados a los que no pueden acceder inversores normales como nosotros, y que era una historia increíble de la que no había mucho que aprender. ¡Oh que equivocado estaba!

Cuando comencé a analizar diferentes instrumentos como CDF, futuros e incluso opciones para ver si un inversor minorista podría haber hecho algo similar. Me di cuenta de que no solo podrías haber replicado sus resultados, sino que también podrías haberlo hecho aún mejor.

“El mayor Trade de la historia”

Bill Ackman (también conocido como "bebé Buffett") vio venir a Covid días antes que los mercados. Este fue un momento en que la mayoría de la gente pensaba que era solo una gripe. ¿Y cómo podrías culparlos? No había datos, y las pandemias mundiales del siglo pasado como la gripe porcina, el SIDA, el zika, el ébola, etc. fueron contenidas de una forma u otra sin que el mundo tuviera que bloquearse o obligar a vacunarse.

Cualquiera que sea la información, Bill Ackman lo convenció de que esta vez no tuvimos suerte.

Para cubrir su cartera, compró un instrumento financiero llamado "Credit Default Swap" como seguro para la caída del mercado. No te preocupes, te lo explicaré todo.

“El 23 de marzo, completamos la salida de nuestras coberturas generando ganancias de $ 2600 millones para los fondos de Pershing Square ($ 2100 millones para $PSH), en comparación con las primas pagadas y las comisiones por un total de $ 27 millones, que compensaron las pérdidas de valor de mercado en nuestro cartera de acciones” – Bill Ackman

La forma en que Ackman decidió cubrirse fue comprando un seguro en caso de que las empresas comenzaran a dejar de pagar sus deudas, llamados "bonos corporativos". Como puede ver en el gráfico a continuación, el rendimiento que pagaban los bonos de estas corporaciones ya estaba en mínimos históricos, las tasas de interés ya eran bajas y el mercado aún no veía ningún peligro importante para exigir un pago mayor.

Este índice de bonos muestra que las corporaciones estaban pagando en promedio 2.89%.

El mayor peligro de Ackman era que las tasas de interés siguieran bajando. Y como verá en los cálculos a continuación, pequeños cambios en esa tasa de interés crean grandes cambios en las valoraciones de estos instrumentos.

Aquí puedes ver la rentabilidad inicial de la tasa del seguro, cuando los compró era del 0,5% ya los 30 días saltaban al 1,35%.

Un momento... ¿cómo se ganan miles de millones solo porque una tasa de interés pasó del 0,5 % al 1,35 %?

No parece mucho verdad? Bueno, Ackman compró un seguro por $64.7 mil millones en bonos corporativos... que él no poseía.

En términos simples, es como obtener un seguro para una casa que no es de su propiedad (sí, puede comprar un seguro para algo que no es de su propiedad en el mercado de valores), y luego toda la ciudad comienza a arder horas después de que compró el seguro. Ahora todos corren como locos buscando un seguro, así que les vendes el tuyo.

Ignoraremos las "tasas libres de riesgo" de descuento para que sea más fácil. Esto solo significa que estaremos equivocados en nuestros cálculos en un 1,5 % por cada año en ese contrato, para nuestro ejemplo está bien.

Así es como funcionó:

- Ackman: Quiero un seguro por $ 67.4 mil millones, por favor, Sr. Mercado.

- Sr. Mercado: “Ok. ¿Ves el gráfico? La tasa actual es del 0,5% pero necesitas al menos 5 años de seguro”

-Ackman: “no hay problema”

- Sr. Mercado: “Eso sería $67.4 mil millones *0.5% al año = $230 millones al año… alrededor de $27 millones al mes, por favor”

-Ackman: “aquí está mi primer pago, nos vemos el próximo mes para mi próximo pago”

Entonces covid golpea

Titulares de noticias: “Todos están tratando de comprar tanta protección crediticia como tienen en sus manos porque no saben adónde va esto”, dijo el jefe de mercados de capital de deuda de un gran banco estadounidense. – ft.com

- Sr. Mercado: “¡Necesito recomprar el seguro!”

- Ackman: “Está bien. ¿Ves el gráfico? La tasa actual es del 1,35% y al contrato le quedan 4 años y 11 meses”.

- Sr. Market: “No hay problema, ¡necesito un seguro ahora!”

-Ackman: “Eso sería $67.4 Billones * 1.35% al año = $874M… alrededor de $73M al mes por 59 meses que aún me quedan…$4.2 Billones por favor”

- Sr. Mercado: “¡Toma mi dinero!”

Espero que la charla tonta haya hecho que sea fácil de entender. Ackman compró un seguro inicialmente por un valor de $ 1,6 mil millones y lo vendió 30 días después por $ 4,2 mil millones. Manteniendo una ganancia de $ 2.6 mil millones. Recuerde que acaba de pagar tan solo un mes de prima. Así que hizo alrededor de 100 veces su inversión inicial.

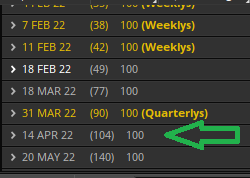

Como puede ver, tuvo mucha suerte con el tiempo de entrada y salida, y él será primero en decírselo. El tiempo de este intercambio fue impecable. (ver flechas abajo)

“Entrevistadores: Creo que solo tenías 21 millones o 26 millones en total invertidos.

-Ackman: ...realmente subestima que no se acreditan los intercambios predeterminados no son como opciones, así que un CD. Como un contrato es un compromiso de hacer pagos a lo largo del tiempo y nosotros en el punto máximo teníamos 70 mil millones, en realidad 71 mil millones de seguro nocional que cuestan un promedio de 70 puntos básicos por año, así que unos 500 millones de dólares, un compromiso de hacer 500 millones de dólares al año. año en pagos durante cinco años, así que sabes, un compromiso de dos mil quinientos millones de dólares nuevamente para una empresa de siete quinientos millones de dólares, sabes que no es un número pequeño y es por eso que es algo que un individuo realmente no puede hacer... fue en el peor de los casos, nos lo quitaríamos en 90 días, así que pensé en eso no como un riesgo de quinientos millones, sino que vamos a gastar cientos... teóricamente, podríamos perder todos... 700 millones de dólares que son, usted sé, casinueve por ciento de los activos ” - El lado oculto de Bill Ackman

¿Podrías haberlo hecho?

Así que este es mi "momento A-ha".

Si va a comprar un seguro (“cobertura”) de sus inversiones, la siguiente pregunta es ¿cuánto debe proteger?” ¿Cree que el mercado caerá un 10%, 20%, 30%, etc. si es así, en qué plazo?

Aquí hay un gráfico de los peores accidentes en los últimos 100 años:

¿Cuánto estaría dispuesto a arriesgar? Ackman estaba pagando alrededor del 0,5% de su fondo cada mes por este seguro.

Opciones

Encontré que la mejor manera de replicar el trade era a través de opciones.

Si no está muy familiarizado con la opción, no se preocupe en este párrafo le explicaré muy rápidamente los conceptos básicos de este instrumento:

· Aquí compraremos seguros apostando a que los precios bajarán.

· Si sube, perdemos nuestro pago. Al igual que la prima mensual del seguro de su automóvil.

· Pero debe acertar en el precio que cree que el mercado terminará en este marco de tiempo.

· Llamamos al precio que está apostando que el mercado eventualmente colapsará al "precio de ejercicio".

· Si no alcanza el precio de ejercicio, su contrato valdrá $0 al final, por lo que debe vender este contrato tan pronto como pueda para recuperar algo de dinero antes de que se convierta en $0.

· Cuanto más cercano sea el precio de ejercicio que eligió, peor será su retorno, está jugando a lo seguro, pero si lo pierde, puede terminar sin nada.

La importancia del tiempo

Ackman hizo 100x con una inversion de 0,5% de su fondo, esta ganancia representó ganancias del 50% para el fondo. Si su tesis hubiera tomado 3 meses en lugar de 1, habría tenido un 33x en lugar de 100x y una ganancia del 15% en lugar del 50%. Como puede ver, el tiempo tiene un gran efecto en estos instrumentos, es mejor que lo haga bien si va a jugar el juego de cobertura.

Fechas

Supondremos que ingresó en el tope exacto cuando SPY alcanzó los $340 el viernes 14 de febrero de 2020, y también supondremos que vendimos las posiciones 30 días después, el lunes 16/3/2022.

Tiempo de vencimiento de las opciones

Ackman solo planeó permanecer en el trade durante 90 días, por lo que habremos comprado los contratos que vencen el "15 de mayo de 2020", lo que nos da 91 días.

Voy a probar múltiples escenarios:

Dado que no hubiéramos tenido idea de qué tan bajo habría ido el mercado, probemos todo, para una caída del precio del 10%, 20%, 30%, 40% y 50%.

Escenario de caída esperada del 10 %:

Compramos puts a $306 de ejercicio por $2,29 por cada contrato, que terminamos vendiendo a $66,70, o 29 veces su inversión.

Escenario de caída esperada del 20 %:

Compramos puts con un precio de ejercicio $275 de ejercicio por $0,73 por cada contrato, que terminamos vendiendo a $43,91, o 60 veces su inversión.

Escenario de caída esperada del 30 %:

Compramos opciones de venta con un precio de ejercicio de $ 240 por $ 0,26 por cada contrato, que terminamos vendiendo a $ 26,59, o 102 veces su inversión.

Escenario de caída esperada del 40 %:

Compramos puts con un precio de ejercicio de $205 por $0,11 por cada contrato, que terminamos vendiendo a $13,97, o 127 veces su inversión.

Escenario de caída esperado del 50%:

Compramos opciones de venta para un ejercicio de $ 170 por $ 0,04 por cada contrato, que terminamos vendiendo a $ 6,09, o 154 veces su inversión.

¡Este fue mi momento A-ha! Un inversor normal podría haber obtenido la misma rentabilidad que Ackman, ¡y aún mejor con instrumentos financieros al alcance de cualquiera!

El Trade perfecto, en un escenario de caída del 34%:

Sin embargo, por si te estás preguntando sobre el trade perfecto donde hubiesemos adivinado casi perfectamente donde iba a caer el mercado. Ese mínimo más bajo fue el 23 de marzo que representó una caída del 34%, ese día el mercado cerró en $222.

El contrato más cercano entonces fue el strike de $220 a $0.16 cada uno. Y luego podría haber vendido cada uno por $ 18.76, o 117 veces su inversión inicial.

Es posible que haya notado que habríamos ganado más dinero si comprara contratos que esperaban una caída del 50%, en lugar de alcanzar perfectamente el precio exacto.

¿Por qué es esto?

La volatilidad implícita de las Opciones casi se duplicó. Esta es la jerga financiera para decir que la gente se asustó mucho y quería un seguro, por lo que estaban dispuestos a pagar el doble por estos contratos que 30 días antes, por lo que el precio de todos los contratos se disparó.

Antes de que se entusiasme y trate de salir y comprar opciones de venta cada vez que crea que el mercado se va a derrumbar, aquí hay una verificación de la realidad: el problema en la vida real es el volumen . El día que entramos en esta operación no había volumen para el contrato de $170 para nuestra caída del 50 % y potencial ganador del 15400 %. Lo más probable es que hubieras puesto un pedido y salido con las manos vacías, nunca lo sabríamos. Podría haber subido el precio lo suficiente como para que un logaritmo tomara su operación o tal vez podría haber esperado para finalmente ir a otro contrato con menos retorno pero más liquidez.

¿Funcionaría ahora?

Como saben, el mercado bajó recientemente un -10%. Ese día recibí múltiples llamadas de inversionistas en mi fondo preguntando qué hacer y si podíamos comprar un seguro por si acaso. Lo que me impulsó a escribir este artículo.

La pregunta es: ¿Podríamos haber utilizado esta técnica el mes pasado para cubrir nuestra cartera? La respuesta te sorprenderá.

El $SPY, un ETF que representa "el mercado", alcanzó los $480 el 31 de diciembre.

Buscando una cobertura de 90 días, como hicimos antes, habríamos elegido el contrato de cierre que vence el "14 de abril de 2022", lo que nos daría 104 días. (nota: el día 90 "31 de marzo de 22" es demasiado ilíquido y no nos permitirá obtener el contrato que queremos)

Usamos nuestra técnica "comprobada" de comprar un seguro, asumiendo que cae un 50% a $240.

El contrato ese día de huelga de $240 podría comprarse a $0,41 cada uno y venderse un mes después por $0,35. Eso es una pérdida del 15%. Espera... ¿qué pasó? ¿Dónde está nuestro 30x, 60x, 100x? El mercado acaba de colapsar un 10% en dos semanas, seguro que ha vuelto, pero todavía estamos abajo un 6% en menos de un mes. ¿Dónde están nuestros increíbles rendimientos?

La volatilidad implícita, cuando compramos, fue del 68,33% y cuando vendimos fue del 61,53%.

Significado: el mercado ya esperaba algo como esto y le fijó el precio correspondiente, por lo que nuestra cobertura no sería muy atractiva.

¿Podríamos haber utilizado esta técnica el mes pasado para cubrir nuestra cartera? No.

La verdadera razón por la que el trade de Ackman fue tan bueno, y es posible que no veamos uno como este en nuestra vida:

Esto nos da la última pieza del rompecabezas para entender a Bill Ackman Greatest Trade, compró los instrumentos ya baratos porque el mercado no sabía qué esperar de una pandemia, todos esperaban "negocios como siempre", y esto es realmente lo que hace que el trade de Ackman sea tan notable.