Traducido directamente de ingles valuefund.substack.com

Resumen

Mi acción con convicción más alta, es al menos del 300% al 1000% de los precios actuales, incluso si los precios del cobre no suben.

Esta acción ofrece un juego de apalancamiento frente al cobre sin ninguna deuda. Por cada $0,01 que sube el cobre, el valor de esta empresa sube a $0,04.

Creo que el cobre seguirá subiendo debido a la electrificación de las cosas y al gran esfuerzo de la humanidad por emitir menos CO2.

4 formas de valorar OROCO

¿Por qué cobre?

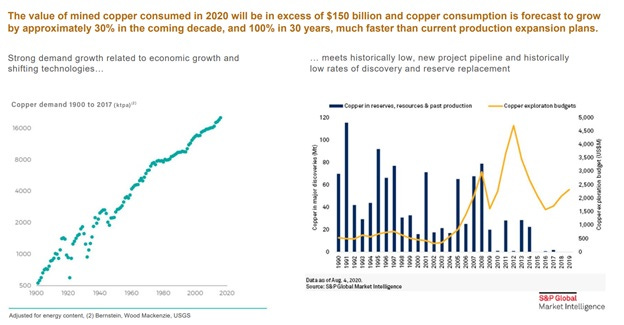

En el grafico a continuación, a mano izquierda en verde, la demanda de cobre, proyectado a subir en 30% esta década. A mano derecha la oferta de nuevas minas, la línea amarilla es el presupuesto para buscar el recurso, las barras azules las reservas de cobre.

Goldman Sachs también ha declarado que el cobre es "el nuevo petróleo" y espera que alcance un máximo histórico en 2022. - PRNewswire

Muy simple, hay mucha más demanda y no hay suficiente producción en los próximos años.

La creciente demanda de energía verde puede hacer subir los precios del cobre en el futuro, ya que este metal se utiliza en automóviles eléctricos, energía solar y energía eólica, entre otras aplicaciones.

No ha habido grandes descubrimientos de cobre en los últimos diez años.

Después del oro y la plata, el cobre es el tercer metal más popular entre los inversores. Destaca en períodos de inflación y agitación económica.

El cobre es la columna vertebral de la futura seguridad alimentaria, el desarrollo de infraestructura, la reducción de CO2 y el desarrollo sostenible.

Debido a la flexibilidad y relevancia del cobre para una amplia variedad de sectores, la economía mundial consume una cantidad creciente de metal. Si bien el reciclaje de cobre usado ayuda a satisfacer alrededor del 45 por ciento de la demanda mundial, el uso creciente requiere el desarrollo continuo de nuevos recursos de cobre.

Si desea fabricar vehículos eléctricos, necesita un 400% más de cobre por automóvil.

Necesitaremos un 250 % más de cobre para 2030 solo para las estaciones de carga.

"La industria de vehículos eléctricos actualmente representa solo el 1% de la demanda de cobre. Para 2030, muchos analistas esperan que esa cifra alcance el 10%".

El problema es que no hay lugares fáciles para acceder al cobre. Para poner en producción una nueva mina, tomará un promedio de 7 años.

Si aún necesita aprender más sobre la economía del cobre, haga clic aquí .

Oroco (símbolo de billete OCO) está profundamente infravalorado y es una apuesta de alta certeza.

¿Cuál es el mejor juego de riesgo-recompensa y alta certeza en el cobre que he encontrado?

https://www.orocoresourcecorp.com/

Oroco es una situación especial. Porque ya sabemos que hay más cobre en la propiedad para justificar un precio de la acción 100% superior al actual.

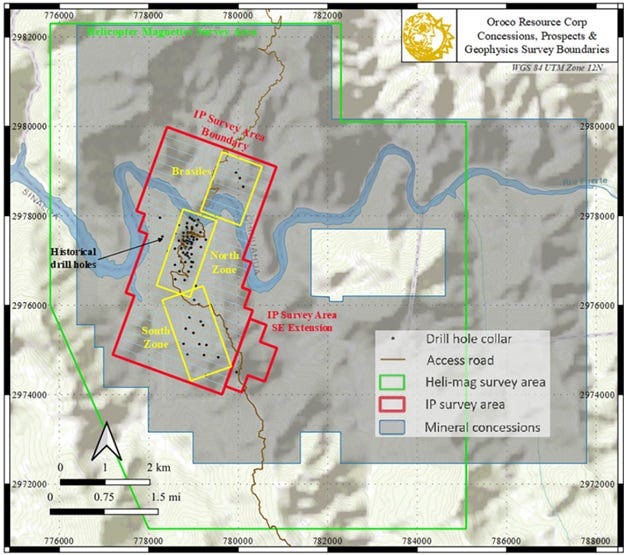

Ha habido más de 100 agujeros en las últimas décadas para extraer muestras del suelo y determinar si hay cobre o no. Llamaré a estos agujeros "históricos" de ahora en adelante.

Como puede imaginar, estas muestras no se estropean; no cambian su composición solo porque los sacaste. No es como la leche, que se puede sacar y después de un tiempo no sirve. Sin embargo, la ley dicta que son inútiles cuando estas muestras tienen la edad suficiente.

Y luego tienes que volver a hacer esos agujeros si quieres vender la propiedad. Esto tiene sentido porque las muestras sin supervisión pueden manipularse.

¿Por qué estás viendo esta oportunidad?

Oroco salió de un juicio de 20 años, hace dos años, y han estado recaudando dinero para volver a hacer los pozos para vender la propiedad a producir a una minera más grande, a esto le llamamos “Majors”.

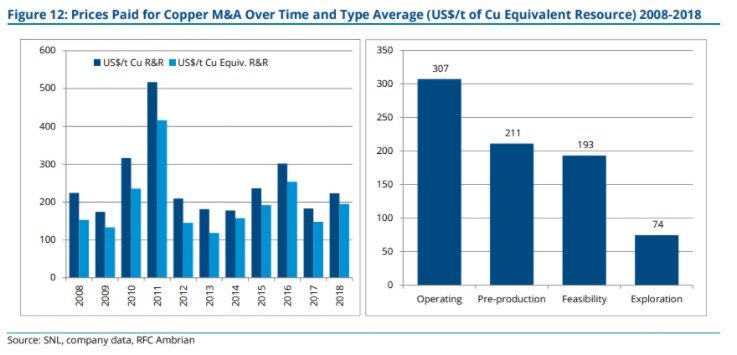

Normalmente a estos pequeños mineros que están encontrando recursos se les llama mineros de “exploración”, y como puedes ver aquí se les paga menos por cada libra de cobre equivalente.

También se consideran riesgosos porque no puede saber cuánto recurso tiene bajo tierra hasta que hace perforaciones, que son realmente costosas y tienen una baja tasa de éxito.

¡Pero! tenemos como referencia las perforaciones históricas en el caso de OROCO porque aunque están explorando más partes de la propiedad, ya sabemos que hay un proyecto viable. Solo se congeló en el tiempo debido a la demanda.

Cuáles son las objeciones comunes al pensar en invertir en minería:

1) ¿Hay algo allí? ¿Cómo lo sabes?

2) ¿Harás dinero? ¿Cuánto necesitas gastar para extraerlo?

3) ¿Le permitirá la comunidad iniciar una mina allí?

4) ¿Es el país amigable con la minería?

Déjame responder esas preguntas.

1) Sí. Te lo mostraré a continuación en los cálculos

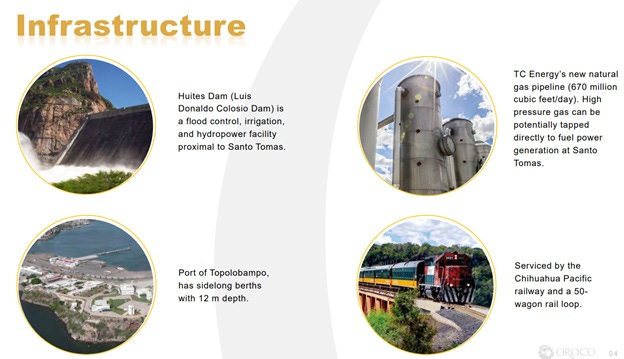

2) Esta mina no es profunda, por lo que no es necesario gastar miles de millones para acceder al cobre; tienes acceso a carreteras, presa eléctrica cercana, y ríos para movilización. No hay nada mejor que esto. Compáralo con los otros dos mayores productores de cobre del mundo, Perú y Chile. Perú está socializando las minas y Chile ahora está pidiendo a los mineros que desalinicen el agua, que es muy cara.

3) La gerencia de Oroco ha estado trabajando con la comunidad durante años y están entusiasmados con todas las oportunidades laborales que creará la mina.

Sabemos que hay mucho más cobre allí, al mercado no le importa hasta que volvamos a hacer los agujeros, y eso está sucediendo exactamente ahora. Hay que comprar la acción, a precios de hoy, y esperar de 18 meses a 36 meses.

Ya tienen los permisos, ya tienen el financiamiento. Estuve siguiendo a la gerencia durante más de dos años, y ellos hacen lo que dicen y dicen lo que hacen. Creo que son un gran equipo.

¡Pero espera hay mas!

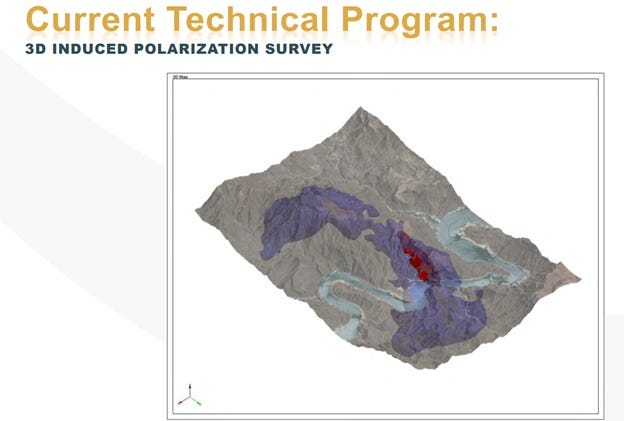

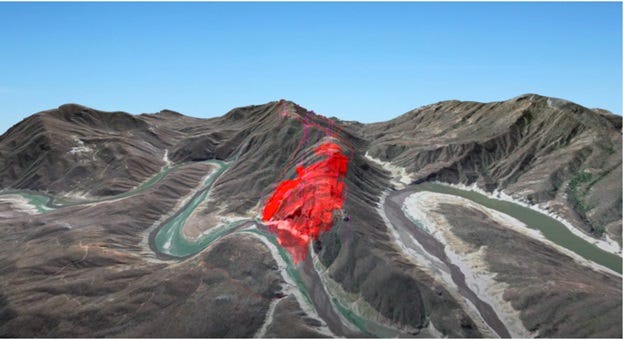

Lo que pasó es que el año pasado, la gerencia usó una nueva técnica para encontrar metales que le permiten escanear debajo de la tierra. ¿Adivina lo que encontraron? Todo lo que está en morado en la imagen. Para nuestros cálculos conservadores, solo estamos usando el área roja, no lo olvide.

El área morada solo muestra magnetización. No sabemos si las concentraciones son altas o bajas, pero adivine cuánto dice el Sr. Mercado que vale hasta que hayamos hecho todos los agujeros... $0. ¡Esto es obviamente una locura!

Oroco se está valorando como una empresa de exploración, aunque ya sabemos que hay mucho cobre allí. Y como compañía de exploración, cada libra de cobre que muestran se vende con un gran descuento, pero después de que hayan hecho todas esas perforaciones, se mejorarán y esas libras de cobre serán más valiosas.

Si llegaste hasta ahora… aquí tienes otro regalo:

El área de la que hemos estado hablando es el área dentro de la línea roja. Argumentaré que justo aquí, la acción debería valer CAD $ 5 a CAD $ 20. Pero Oroco tiene derecho a explorar todo en gris. Y hasta ahora, le daremos a toda esta área un valor de $0 para ser conservadores. ¿No es eso agradable?

Por eso veo a Oroco como Situaciones Especiales o “Entrenamientos”.

El término Situación Especial se remonta a Ben Graham, el decano de Wall Street y profesor de Warrens Buffett. Esto se menciona, como una subsección, en el capítulo 15 de su libro Intelligent Investor. El inversor Joel Greenblatt y Mary Buffett también lo han popularizado como una situación.

Tal vez sea necesaria una explicación del término "entrenamiento". Una renegociación es una inversión que depende de una acción corporativa específica para su beneficio en lugar de un avance general en el precio de las acciones como en el caso de situaciones de infravaloración. Los entrenamientos se producen a través de: ventas, fusiones, liquidaciones, licitaciones, etc. En cada caso, el riesgo es que algo trastorne el carro y provoque el abandono de la acción planificada, no que el cuadro económico se deteriore y las existencias disminuyan en general. – Buffett 1957

La gerencia ha recaudado dinero para actualizar los hoyos para que un “Alcalde” pueda comprarlos.

No necesitamos que el depósito crezca para ver grandes ganancias en el precio de las acciones, pero queremos que crezca; por supuesto.

No tienen que investigar y desarrollar nuevos productos; no tienen que competir con avances tecnológicos en su mercado. No tienen que preocuparse de que el inventario se estropee. Los virus como Covid ralentizan a todos, pero no cambien nuestro modelo de negocio aquí. El cobre está en el suelo esperando.

En un mercado donde el cobre escasea cada día más, cuanto más tarde el equipo de Oroco en cerrar una venta, más alto debería ser el precio por la demanda del cobre y la inflación.

Riesgos y comentarios sobre el riesgo

México nacionaliza la industria minera:

Como se mencionó en el bigging, México se ubica en el top 5 de países amistosos para ser minero.

Ambiental:

Comparado con otros proyectos similares como Solaris ticker $SLS que está literalmente en las selvas de Ecuador, ¡Oroco está en medio del desierto!. Claro, eso también es un ecosistema, pero órdenes de magnitud menos difíciles de administrar que la competencia.

Conseguir dinero

En su situación actual, la gerencia podría recaudar dinero fácilmente si lo necesita.

Permisos

Ya tienen muchos pero no todos. Hasta ahora, eso no ha sido un problema.

precios del cobre

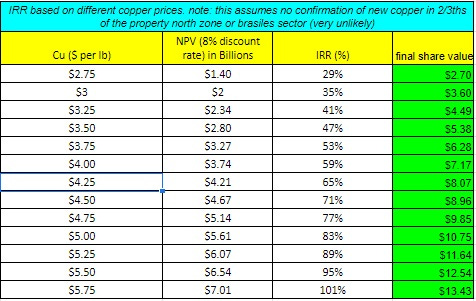

Ya hablé de las tendencias al principio. Tenga en cuenta que para que Santa Tomás sea un proyecto viable, el cobre debe costar $2.75 por libra.

Valuación

Lo guiaré a través de mis cálculos de por qué las acciones de Oroco están al menos entre un 300% y un 1000% de los precios actuales, incluso si los precios del cobre no suben.

Tenga en cuenta que la mina se encuentra en una elevación baja con una excelente infraestructura, cerca de un puerto en un sector minero amigable. Esto se traduce en bajos gastos de capital para el desarrollo.

Hay cuatro formas de valorar el proyecto

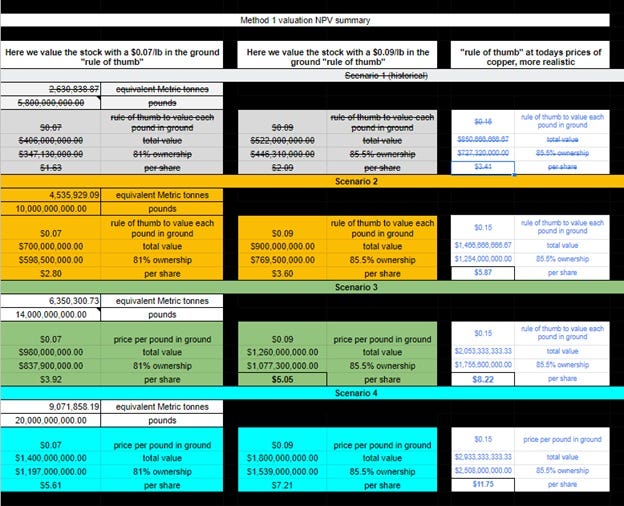

1. Comparables

Promedios históricos pagados por cobre en el suelo. Un promedio de $0.07 a $0.09 contenía metal por libra cuando el precio del cobre rondaba los $3. Sin embargo, el precio del cobre hoy es más alto, y este promedio debería rondar los $0,15 con el precio actual de $4,40.

Basamos las proyecciones en un par de empresas que toman transacciones históricas y usan esos parámetros, como Ambrian y RBC Capital.

La razón por la que el "escenario 1" está tachado es porque ya superamos esta suposición de libra, por lo que estamos en camino al Escenario 2 o superior. Y el precio por acción que desea vigilar aquí está en azul.

2. Tasa interna de retorno TIR%

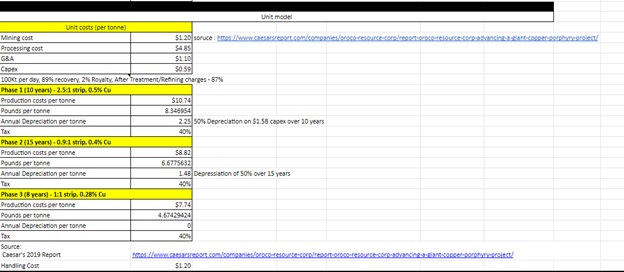

Retorno de ingeniería inversa. Este es el más difícil porque aún no conocemos los costos del proyecto o su apalancamiento para calcular una tasa interna de retorno TIR. Aquí es donde mi título en finanzas fue útil. La tasa interna de retorno (TIR) es una métrica utilizada en el análisis financiero para estimar la rentabilidad de inversiones potenciales. Cuando un "Major" venga a comprar Oroco, usará esta métrica al final. Escuché que cualquier cosa por encima del 20% es buena. Históricamente

Suposiciones:

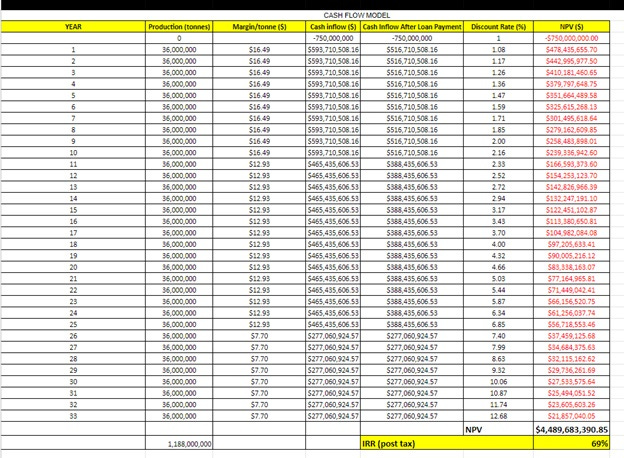

Flujos de caja para los próximos 33 años de producción:

Básicamente, esto dice que si usted es un desarrollador y su costo mínimo de capital es del 8 %, obtendría una tasa de rendimiento del 69 % en este proyecto.

Pero, ¿y si el precio del cobre se mueve?

¡Observe que estos cálculos se están haciendo sin tener en cuenta 2/3 de la propiedad!

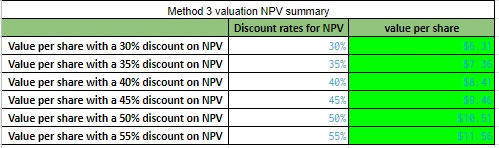

3. Método de valoración Valor liquidativo (VAN)

Aquí tomamos los flujos de efectivo esperados y los descontamos a valor presente.

El valor presente de los flujos de efectivo a la tasa de rendimiento requerida de su proyecto en comparación con su inversión inicial. Ambrian también ha dicho que los proyectos cotizan entre el 35 y el 55% del NPV. Y el NPV depende en gran medida de la ley y el precio del cobre junto con el CAPEX. En Santa Tomás (la única propiedad que estamos analizando), tendremos un CAPEX relativamente bajo debido a la ubicación y al alto precio del cobre. En el núcleo, tenemos una buena nota.

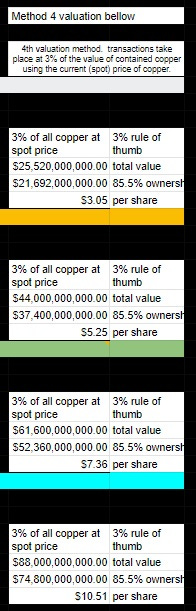

4. Regla empírica histórica sobre el valor de los activos

Se han realizado transacciones comparables históricas al 3% del valor del cobre contenido utilizando el precio actual (spot) del cobre.

Una nota final sobre el apalancamiento

No es ningún secreto que los mineros son un juego apalancado en el cobre.

Oroco ofrece juego de apalancamiento operativo en cobre sin ninguna deuda. Por cada $0.01 que sube el cobre, el valor presente neto de Oroco sube a $0.04. Esto significa que si cree que el cobre subirá, esta es la forma de jugarlo.

Conclusión

Estaré agregando todas las hojas de cálculo y cálculos para los suscriptores pagos

Aquí revisamos por qué Oroco, con el símbolo de cotización $OCO, es una situación de alta certeza: actualmente cotiza a CAD $2,2 por acción. Podemos argumentar fácilmente que vale más de $ 5 en este momento.

Pero con la perforación actual en la propiedad durante los próximos 18 meses es una certeza virtual que el precio de las acciones se negociará más allá de eso sin ningún problema. Con un rango probable entre CAD $8 a CAD $11. Y un rango de precios optimista por encima de los 20 dólares canadienses por acción. Todo esto en un marco de tiempo muy definido de un par de años.

¿Disfrutaste este escrito? Encuentre más detalles en

Excelente